Scritto da Alasdair Macleod tramite GoldMoney.com,

Nella guerra tra l'alleanza occidentale e l'asse asiatico, l'attenzione dei media è sul campo di battaglia ucraino. La vera guerra è nelle valute, con la Russia capace di distruggere il dollaro...

Finora, le azioni di Putin sono state relativamente passive. Ma già, sia la Russia che la Cina hanno accumulato abbastanza oro per implementare i gold standard. Ora è assolutamente nel loro interesse farlo.

Dal recente articolo di Sergey Glazyev su un quotidiano economico russo, è chiaro che il regolamento delle bilance commerciali tra membri, interlocutori e membri associati dell'Organizzazione per la cooperazione di Shanghai (SCO) sarà facoltativamente in oro. Inoltre, l'economia russa beneficerebbe enormemente di un calo dei tassi sui prestiti dagli attuali livelli di oltre il 13% a un livello più coerente con il sound money.

Per comprendere le conseguenze, in questo articolo viene fatto il confronto tra la valuta fiat e il regime di spesa in deficit dell'alleanza occidentale e la rivoluzione industriale pianificata dell'asse russo-cinese per circa 3,8 miliardi di persone nella famiglia SCO. La Cina ha un notevole tasso di risparmio, che sottolineerà il capitale investito per un rapido aumento dell'industrializzazione asiatica, senza conseguenze inflazionistiche.

Con un nuovo ciclo di azioni militari in Ucraina che sta per iniziare, sarà nell'interesse di Putin passare dalla passività all'aggressione finanziaria. Non gli ci vorrà molto per minare l'intero sistema di valuta fiat occidentale, un pericolo a malapena riconosciuto da un complesso militare della NATO entusiasta.

introduzione

Nella lotta geopolitica tra i vecchi e i nuovi egemoni, vediamo la migliore delle strategie e la peggiore delle strategie, dove la fede si contrappone alla credulità. È la stagione della luce e la stagione delle tenebre, la primavera della speranza e l'inverno della disperazione...

Ricordare alcune delle famose battute iniziali di Charles Dickens dal suo Racconto di due città per descrivere lo stato attuale della politica globale riassume il potenziale di una nuova rivoluzione industriale in tutta l'Asia e in gran parte del resto del mondo sottosviluppato (il migliore dei tempi ), rispetto all'alleanza occidentale favorita dal suo braccio militare, la NATO, che è determinata a sopprimere i piani per i nuovi egemoni a spese dei propri popoli (il peggiore dei tempi). Ironia della sorte, le nazioni che beneficeranno maggiormente della guerra per procura dell'alleanza occidentale sono quelle che si schierano con i suoi nemici.

In più ça cambio. Ma dobbiamo lasciare Dickens e guardare più da vicino la nostra situazione moderna - per cui l'egemonia basata sulla finanza e sulla valuta americana ha superato i suoi benefici per l'ordine mondiale. Dobbiamo riconoscere che un nuovo ordine sta emergendo dalla controrivoluzione russa del 1989, quando è caduto il muro di Berlino, e in Cina dopo la morte di Mao. Da oltre trent'anni c'è la prospettiva di una nuova liberazione economica non solo per la Russia e la Cina, ma per quasi tutto il mondo sottosviluppato. La favola dei due mondi riguarda i governi degli 1,2 miliardi di anime stabiliti nelle cosiddette economie avanzate, determinati a contenere gli altri 6,7 miliardi di sfidarla. È uno scontro tra economie basate sulla produzione ed economie sempre più basate sui servizi e sulla finanza. È uno scontro tra valori reali e valori eterei.

L'Ucraina e il ruolo della Germania

Oggi lo scontro tra egemoni si concentra sull'Ucraina. Si è già spostato dall'Afghanistan e, prima ancora, dalla Siria. Ogni volta, l'America che gestisce la NATO e la rete di intelligence a cinque occhi non è riuscita a sconfiggere l'asse asiatico a causa del loro rifiuto di essere coinvolta in un conflitto aperto. Oltre a difendere i propri interessi diretti, Russia e Cina hanno visto la NATO crollare dolcemente. In primo luogo, sono stati gli inglesi a rifiutarsi di sostenere un conflitto a tutto campo in Siria. Poi è stata la Turchia, membro della Nato, che ha comprensibilmente visto i propri interessi più in linea con gli egemoni asiatici. La Germania sarà la prossima?

Il timore a Washington deve essere se la Germania perseguirà allo stesso modo i suoi ovvi interessi commerciali allineandosi maggiormente con la Russia e la Cina, e meno con i suoi padroni della NATO. Abbiamo visto questo conflitto di interessi nella corrente sotterranea sulla riluttanza della Germania a consentire alla NATO di schierare carri armati Leopard in Ucraina. Questo ci è stato venduto come una riluttanza a inviare armi tedesche in un teatro di guerra invaso l'ultima volta dai nazisti. Indubbiamente, ha suscitato alcuni ricordi spiacevoli, ma l'intero ethos della Germania post-Muro di Berlino è stato lo sviluppo pacifico dei propri interessi commerciali a est.

Per l'asse russo e cinese, il ripristino dei rapporti commerciali con l'economia manifatturiera tedesca sarebbe di evidente reciproco vantaggio. Allo stesso modo, porterebbe alla morte dell'UE nella sua forma attuale. Forse è la posizione della Germania in tutto questo che sta spingendo l'America e la sua istituzione NATO verso conflitti mortali per l'Ucraina.

Dovremmo fare un passo indietro e guardare la questione dal punto di vista della Germania. Dalla sua sconfitta nella seconda guerra mondiale, la Germania è stata al centro dell'esistenza della NATO. Come disse concisamente Lord Ismay, il primo segretario generale della NATO, il suo scopo era tenere fuori l'Unione Sovietica, dentro gli americani e sottomettere la Germania. E con la storia del patto Ribbentrop-Molotov ancora nella mente di tutti, riassume ancora oggi la situazione. Dal punto di vista dell'America, mentre la NATO era la soluzione militare per l'Europa, la situazione politica poteva essere risolta solo assicurando che la Germania fosse legata all'Europa occidentale.

Ci sono state diverse affermazioni su chi fosse il padre di un'Europa unita, ma la versione che ha trionfato è stata autorizzata dal Comitato americano per l'Europa unita (ACUE), istituito nel 1948 da alti esponenti dell'intelligence americana della CIA. [i] La Germania si sta ancora inchinando all'intelligence statunitense settantacinque anni dopo.

Ma come ha dimostrato il recente episodio sui carri armati Leopard, c'è una certa resistenza a questo status quo. Sappiamo anche che altri tedeschi ad alti livelli non sono stati contenti del regime monetario della BCE. Jens Weidmann, che si è dimesso da presidente della Bundesbank nell'ottobre 2021, non è l'unico critico della politica monetaria, sebbene la Bundesbank ora sembri essere stata epurata dai critici della BCE.

Pertanto, ci sono due problemi che frenano la Germania. È stata costretta ad abbandonare i suoi solidi principi monetari ea tagliarsi fuori dai suoi mercati naturali in Asia. Ma una ripresa delle ostilità sostenute dalla NATO metterà in netto rilievo la repressione della Germania da parte delle istituzioni politiche e militari statunitensi. Il Cancelliere Scholtz saprà che è altamente improbabile che la Russia venga sconfitta facilmente. Semmai, questa imminente avventura della NATO è l'ultimo disperato lancio di dadi dell'alleanza occidentale. E nonostante la NATO, Scholtz deve tenere aperte le sue opzioni.

Se contro tutta la propaganda dell'alleanza la NATO non riesce a vincere in Ucraina, la Russia consolida la sua posizione e Putin rimane un forte leader russo, la Germania deve essere preparata per un accordo politico con la Russia. Non è solo una questione di vicinanza geografica, ma la Germania ha una forte etica manifatturiera, che beneficia dell'accesso alle risorse russe, ai mercati per i suoi prodotti e, attraverso la Russia, al rinnovato accesso e alla cooperazione con la Cina.

Chiaramente, l'ethos commerciale della Germania ha più cose in comune con la rivoluzione industriale pianificata dall'asse asiatico e con i loro piani emergenti per una moneta sonante che con la maggior parte dei suoi partner europei. Se solo la Germania fosse libera dal controllo politico degli Stati Uniti, col tempo potrebbe istituire una nuova Lega anseatica, un corridoio commerciale dall'Europa orientale che comprende i Paesi baltici e i Paesi Bassi. Sono considerazioni di questo tipo che devono rendere l'establishment statunitense determinato a non allentare la presa sulla Germania e sull'UE allargata.

Non ci sono basi ovvie per una tregua sull'Ucraina

È stata espressa la speranza che prima che un nuovo conflitto si aggravi, verrà convocata una tregua che porterà a negoziati di pace. Voci meno entusiaste hanno chiesto negoziati, in particolare quella di Henry Kissinger. Ci saranno stati anche alcuni incontri segreti, come quello tra William Burns della CIA e Sergei Naryshkin, capo dell'agenzia di intelligence straniera russa ad Ankara lo scorso novembre.

Secondo Pepe Escobar, che è probabilmente il giornalista più esperto su questi argomenti non impiegato nei media mainstream occidentali, solo questa settimana gli americani hanno fatto "un'offerta che i russi non possono rifiutare" [ii] . È stato spiegato in un editoriale del Washington Post, aggirando completamente Kiev, offrendo la spartizione dell'Ucraina insieme a un accordo per un equilibrio militare postbellico. Il problema con questo approccio è che gli americani hanno una comprovata esperienza nel fare promesse alla Russia solo per poi essere infrante. In particolare, nel febbraio 1990 il Segretario di Stato USA James Baker promise a Mikhail Gorbaciov che l'espansione della NATO non sarebbe stata “un centimetro verso est”, e fu una di “una cascata di promesse simili” [iii] .

Non solo la Russia diffida degli americani, ma nello scacchiere della diplomazia internazionale, le mosse avviate dagli americani mettono la Russia in una posizione più forte. I colloqui di pace avviati dagli americani quasi certamente richiederebbero loro di piegarsi alle richieste russe, proprio come se la Russia avviasse i colloqui di pace, si troverebbe nella posizione più debole. Se l'America è disposta a concedere il suo controllo sull'Europa occidentale diventerà la questione centrale. È probabile che i russi insistano su questo. Sarebbe la fine della NATO e dovrebbe prendere il suo posto una nuova alleanza di difesa europea senza il coinvolgimento americano.

Inoltre, in assenza di un accordo, la Russia sarebbe disposta a lasciare che la NATO continui a legarsi da sola. Per l'osservatore indipendente, l'impegno dell'alleanza occidentale a sconfiggere la Russia in una guerra per procura ucraina è stato un errore strategico, gravido di conseguenze impreviste. È stato un fallimento della stessa portata dei fallimenti dell'intelligence statunitense riguardo alle armi di distruzione di massa dell'Iraq. Questa volta, l'errore è stato quello di sottovalutare la forza dell'economia russa e la sua posizione finanziaria.

Sanzionarla aveva lo scopo di paralizzare la Russia, invece ha paralizzato l'alleanza occidentale mentre il rublo ha registrato la performance valutaria più forte nel 2022. E i media occidentali affermano ancora che la Russia sta subendo perdite insostenibili di entrate commerciali, in un momento di spese militari eccezionali.

Ovviamente, c'è del vero in questo. Ma l'economia sottostante della Russia è molto più sana di quanto siamo stati portati a credere. E nonostante i massicci impegni di spesa militare, lo scorso anno il deficit di bilancio della Russia è stato solo del 2,3% del PIL, rispetto al 5,4% degli Stati Uniti. Le conseguenze economiche della guerra hanno avvantaggiato la Russia attraverso l'aumento dei prezzi dell'energia, mentre è costata all'alleanza occidentale l'inflazione dei prezzi e l'aumento dei tassi di interesse. La Russia non dovrebbe avere problemi a finanziare un deficit del 2,3% o più nel 2023 prendendo a prestito sui mercati interni, senza intaccare il rublo, mentre le conseguenze finanziarie per l'alleanza di un nuovo conflitto sono potenzialmente catastrofiche.

Dalle sue dichiarazioni possiamo essere sicuri che Putin ei suoi consiglieri comprendano non solo la posizione militare, ma anche le relative conseguenze economiche di una rinnovata escalation del conflitto ucraino. Ciò è in contrasto con le politiche della NATO a guida americana, dove finora i costi economici sono stati ignorati. Le conseguenze potenzialmente disastrose per le economie europee non sembrano essere state ponderate. Invece, inviando carri armati di varie marche agli ucraini in modo che un nuovo attacco per procura possa essere sferrato contro la Russia, l'alleanza occidentale sta raddoppiando i suoi precedenti errori.

La sopravvivenza dell'euro è ora cruciale

Sono le conseguenze per l'euro di una rinnovata battaglia sull'Ucraina che minacciano di annullare definitivamente l'influenza americana in Europa, e quindi il futuro sia della NATO che dell'UE. Quando il terreno nell'Ucraina orientale si congelerà abbastanza per la guerra dei carri armati (forse entro poche settimane) inizierà un nuovo conflitto, a meno che un attacco missilistico pre-battaglia da parte della Russia sulle linee di rifornimento dell'Ucraina non sia già iniziato per allora. Anticipando l'incertezza che seguirà, i prezzi dell'energia sono destinati a salire ancora. Il 24 febbraio 2021, quando la Russia ha iniziato le sue "operazioni speciali", il prezzo dell'oro era di $ 1902. Entro il 9 marzo, era salito a $ 2070. Tutti gli altri prezzi delle materie prime, dai metalli di base alle materie prime e al cibo, sono aumentati vertiginosamente. Non c'è motivo di pensare che questa volta sarà diverso.

Le conseguenze per i mercati finanziari dell'alleanza sono potenzialmente devastanti. Dite addio all'inflazione transitoria e alla moderazione dei tassi di interesse. Saluta l'aumento dei rendimenti obbligazionari, il crollo dei mercati azionari, i sistemi bancari in bancarotta, comprese le stesse banche centrali, e le trappole del debito sia per i governi che per le imprese sovraindebitate. Le valute fiat vacilleranno sull'orlo del collasso. Una nuova fase di questa guerra minaccerà di destabilizzare l'alleanza occidentale, ma non la Russia e la Cina, le cui economie non sono obbligate a sgonfiare le bolle del settore finanziario.

Non c'è dubbio che l'euro sia particolarmente vulnerabile alle conseguenze di una nuova escalation militare in Ucraina e agli effetti che è destinata ad avere sui prezzi alla produzione e al consumo nell'Eurozona. L'euro è il vol-au-vent delle valute fiat, una valuta a rischio che in modo dimostrabile prende dai risparmiatori tedeschi per finanziare i PIGS fiscalmente spendaccioni. L'aumento dei tassi di interesse e dei rendimenti obbligazionari ha fatto ben poco per compensare l'aumento dei livelli generali dei prezzi alla produzione e al consumo. In assenza di una rapida sconfitta della Russia, una nuova escalation del conflitto ucraino farà salire ancora di più questi livelli di prezzo.

La BCE sarà combattuta tra la necessità di rispondere con tassi di interesse ancora più elevati per paura di perdere il controllo su di essi a causa delle forze di mercato, e le conseguenze di consentire tassi di interesse e rendimenti obbligazionari più elevati per le finanze pubbliche. Non ultimo, c'è la minaccia alla solvibilità dell'intero sistema euro.

L'unica soluzione, e anche quella probabilmente a breve termine, è che l'America faccia un passo indietro dalla battaglia per l'Europa occidentale e riconosca il diritto della Russia a proteggere l'integrità dei suoi confini. I negoziati che portino a un accordo dovrebbero essere proposti immediatamente alla Russia se si vuole salvare l'euro. Solo allora, la prospettiva di un calo dei valori dell'energia e delle materie prime che si ripercuote sui prezzi alla produzione e al consumo fornirebbe un po' di sollievo al sistema dell'euro e all'euro stesso.

Guadagnerebbe un po' di tempo per la BCE, che insieme alle altre banche centrali dell'alleanza occidentale fa affidamento su valute fiat malsane per la gestione economica. Ciò è in netto contrasto con un'Asia emergente, caratterizzata da valute garantite da materie prime, produzione genuina e capitale finanziato dai risparmi dei consumatori.

Le conseguenze economiche derivano da un mondo diviso in due metà: una guidata dal punto di vista finanziario e dei servizi e l'altra guidata dalla produzione e dalle risorse. Ora dobbiamo esaminarli uno alla volta.

Problemi crescenti per le economie con valuta fiat

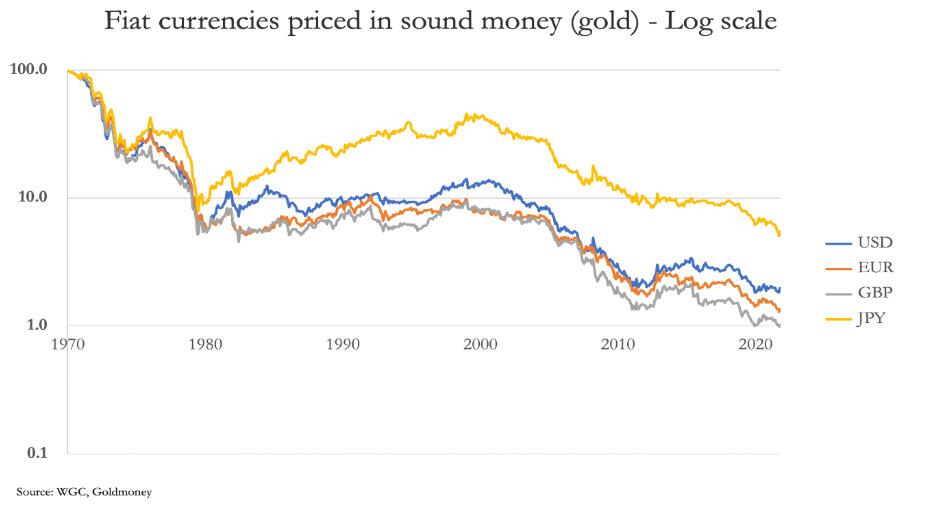

Dall'agosto 1971, quando le ultime vestigia di un gold standard sotto l'accordo di Bretton Woods furono abbandonate dal presidente Nixon, le valute del mondo avanzato furono allora gestite con riferimento al dollaro statunitense. Da quel momento, il potere d'acquisto di queste valute iniziò ad essere eroso, al punto che il dollaro di oggi vale solo 1,8 centesimi del dollaro di Bretton Woods valutato in moneta legale, che è pur sempre oro. La perdita di potere d'acquisto per le altre valute è stata simile, come mostra il grafico sottostante.

La perdita di potere d'acquisto per tutte queste valute legali è stata incorporata nelle politiche monetarie, che mirano a vedere un aumento del livello generale dei prezzi del 2% ogni anno. Non è una politica che può essere attuata con precisione. Inoltre, ha portato i governi a condonare le politiche inflazionistiche e ad integrare la tassazione con l'inflazione del credito a livello di banca centrale.

La manipolazione dei valori delle valute e dell'inflazione monetaria è ora la pietra angolare delle finanze pubbliche, portando inevitabilmente verso una crisi esistenziale. Nella convinzione che si trattasse di un problema sempre risolvibile o continuamente rinviabile, i membri dell'alleanza occidentale hanno semplicemente chiuso l'attività economica per covid, nella convinzione che tutto sarebbe successivamente tornato alla normalità. Ciò non è accaduto e ne è seguito un periodo di interruzione della catena di approvvigionamento, che ha richiesto un'ulteriore spesa in deficit da parte dei governi con carenze di entrate. Le conseguenze di un'eccessiva espansione valutaria erano pronte per essere innescate. Poi c'è stata la guerra per procura contro l'Ucraina e i suoi effetti economici sui prezzi delle materie prime, alla produzione e al consumo.

L'illusione dell'economia della valuta fiat si è accumulata da quando l'accordo di Bretton Woods è stato abbandonato. E il percorso verso una crescente dipendenza dalle politiche inflazionistiche era stato facilitato corrompendo le statistiche con cui gli econometrici misuravano le conseguenze. Il livello generale dei prezzi è un concetto non misurabile, ma ciò non ha impedito ai governi occidentali di costruire indici dei prezzi al dettaglio e al consumo. E poiché non sono misurabili, gli statistici del governo possono fornire le proprie versioni. Il crescente utilizzo dell'inflation linking ha incoraggiato la riforma della composizione statistica, riuscendo sempre a ridurre il costo dell'inflation linking alle finanze pubbliche. E negli ultimi decenni ha offerto l'ulteriore vantaggio di nascondere le vere conseguenze della politica monetaria per la svalutazione monetaria.

L'uso improprio della statistica del prodotto interno lordo come mezzo per misurare l'attività o il progresso economico è un altro eclatante esempio di delusione economica. Il PIL è semplicemente una stima delle transazioni totali qualificanti e non riflette quanto siano produttive o rilevanti per il progresso della condizione umana. In effetti, includono la spesa pubblica, gran parte della quale sappiamo essere uno spreco e nessuna di esse può essere considerata valutata economicamente dalla domanda dei consumatori.

Invece, il PIL è qualcosa che può essere facilmente potenziato dalle misure adottate per aumentare la quantità di valuta e credito, e dai governi che aumentano la loro spesa non produttiva. E quando puoi controllare la rappresentazione statistica dell'effetto sui prezzi, sembra che tu abbia raggiunto un moto economico perpetuo.

La prosecuzione di una nuova guerra tra le superpotenze ha finalmente messo in luce le debolezze e le contraddizioni del sistema di valuta fiat dell'alleanza occidentale, minacciando di anticipare la conclusione finale che è fatalmente difettoso. Quando un intero sistema finanziario ed economico rischia di fallire, è difficile selezionare un aspetto che faccia crollare l'intera illusione. È più facile inserire gli errori principali come argomenti in forma di elenco puntato, in modo che il lettore possa avere un'idea della portata del problema generale:

L'inflazione dei prezzi rischia di risalire. Il livello generale dei prezzi sta ora aumentando considerevolmente più del tasso obiettivo ufficiale del 2% annuo. Le banche centrali e le previsioni del governo presumono che torneranno all'obiettivo del 2% in un anno o due, senza alcuna base per le loro previsioni. A parità di altre condizioni (cosa che non accade mai), gli aumenti degli indici annualizzati dei prezzi alla produzione e dei prezzi al consumo diminuiranno a causa dell'effetto statistico dei mesi precedenti che sono usciti dalle statistiche principali. Gli analisti che affermano che le variazioni del tasso di inflazione dei prezzi hanno poco o nulla a che fare con la svalutazione della valuta e che sono il risultato di variazioni delle quantità di offerta aggregata rispetto alla domanda non sono corrette. Questi teorici non riescono a capire che senza la svalutazione di una valuta o la perdita della fiducia del pubblico in essa,

Le politiche sui tassi di interesse sono fatalmente imperfette. Le banche centrali sbagliano nel credere che i tassi di interesse siano il costo del denaro. Sono il costo del prestito, ma per i depositanti rappresentano un rischio di prestito e perdita dell'uso del denaro, indicato come preferenza temporale. Quando a un depositante viene chiesto di prestare il suo deposito per un determinato periodo di tempo, considererà il tasso offerto in relazione alle sue aspettative sulla somma dell'inconveniente della perdita del possesso, dei premi per il rischio di prestito e della sua aspettativa di variazioni nell'acquisto della valuta potere per tutta la durata del prestito. Se un sottoscrittore di un'obbligazione si aspetta che il potere d'acquisto di una valuta diminuisca del dieci per cento prima della scadenza del prestito e rientri in possesso dei suoi fondi, si aspetterà naturalmente un compenso per interessi superiore al dieci per cento che includa fattori di rischio, preferenza temporale e un vantaggioso margine di profitto. È ciò che il depositante si aspetta nel rischio prevalente e nelle condizioni valutarie che guidano i tassi di interesse, e non il costo del prestito. Mentre per i depositanti nazionali questi fattori possono essere temporaneamente soppressi, è probabile che gli stranieri che detengono depositi in valuta li liquidino più prontamente nelle valute in cui i tassi di interesse sono soppressi al di sotto dei loro rendimenti attesi. Pertanto, quando una banca centrale sopprime i tassi di interesse, si materializza inevitabilmente una perdita del potere d'acquisto della valuta poiché i detentori stranieri sono i primi a venderla per altre valute, merci o oro che è denaro legale. Ora che i tassi di interesse per tutte le valute dell'alleanza occidentale sono significativamente inferiori al tasso di perdita del loro potere d'acquisto,

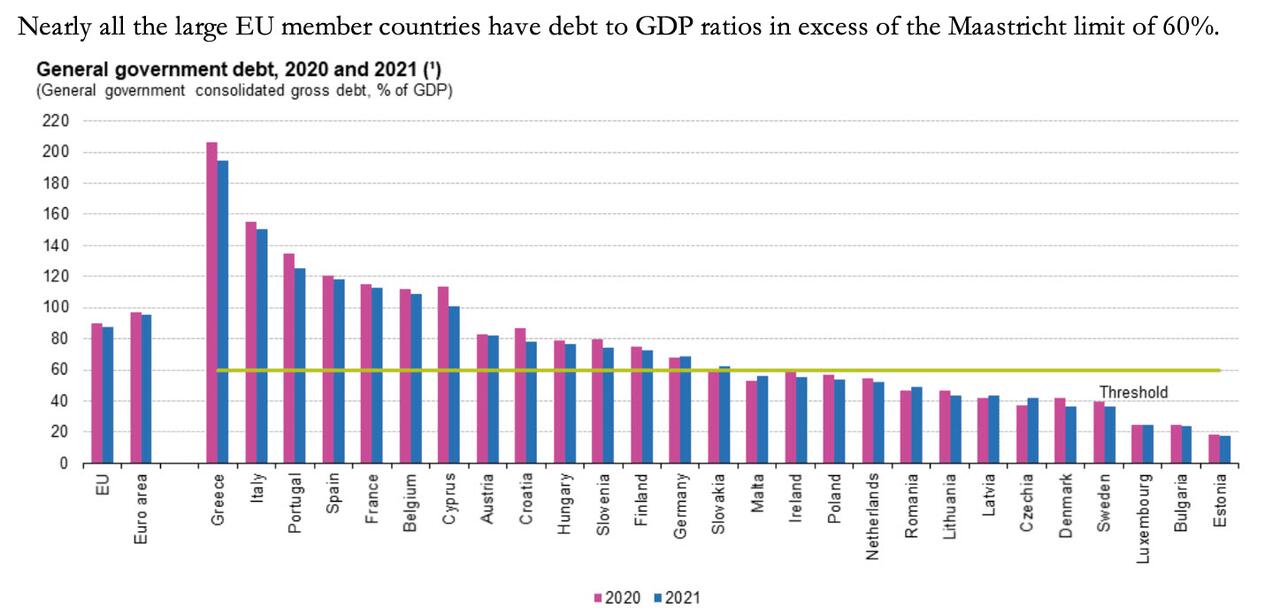

I costi di finanziamento del debito pubblico sono destinati a crescere. Il costo degli interessi sui debiti del governo nell'alleanza occidentale sta già aumentando rapidamente in un momento di stagnazione economica, o addirittura di totale recessione. La stagnazione o la recessione sono importanti, perché portano a carenze nelle entrate fiscali pianificate in un momento di accresciuti costi di indebitamento sul debito pubblico in scadenza, così come sul nuovo debito. Ciò è più rilevante quando il profilo di indebitamento di un governo è a breve termine perché il debito viene novato prima a tassi di interesse più elevati. Nei miei commenti sopra riguardanti l'Eurozona, utilizzando i dati di Eurostat, ho mostrato che Grecia, Italia, Portogallo, Spagna, Francia, Belgio e Cipro avevano tutti rapporti debito/PIL superiori al 100% nel 2021. Il rapporto debito/PIL del governo federale degli Stati Uniti per Il 2022 è stimato al 129% e per il Giappone era del 262% nel 2021. Per il Regno Unito, la cifra era del 97,4% nel 2021. Chiaramente, i governi non possono permettersi di vedere rendimenti obbligazionari più elevati, perché quantità crescenti dei loro deficit di bilancio vengono assorbite dai costi degli interessi. In breve, sono intrappolati in trappole del debito a cui si può sfuggire solo riducendo radicalmente le loro spese o venendo meno ai loro obblighi di debito.

Anche i costi di indebitamento del settore privato sono in aumento. La conseguenza delle politiche sui tassi di interesse della banca centrale è stata quella di incoraggiare l'indebitamento per scopi improduttivi. Per i mutuatari aziendali, la disponibilità di finanziamenti a basso costo ha permesso loro di finanziare progetti che sono diventati non redditizi a un costo degli interessi più elevato. Questi investimenti sbagliati vengono ora scoperti, portando a fallimenti, perdita di posti di lavoro e maggiori disavanzi pubblici. Un nuovo ciclo di prezzi più alti dell'energia e delle materie prime porterà a più fallimenti.

Un sistema bancario rotto include l'insolvenza della banca centrale. Le perdite ora subite dalle banche centrali dell'Alleanza occidentale sugli interessi pagati sulle riserve e dall'aumento dei rendimenti obbligazionari sui loro asset obbligazionari gonfiati le hanno già portate tutte alla bancarotta tecnica. Questo perché queste perdite superano di gran lunga il loro patrimonio netto. Non sarà facile per la Banca Centrale Europea, i cui azionisti sono le banche centrali nazionali dell'Eurozona, tutte nella stessa situazione patrimoniale negativa. Richiederà una legislazione da parte dei singoli governi dell'Eurozona per la ricapitalizzazione delle banche centrali nazionali, con capitale aggiuntivo sufficiente per sottoscrivere la loro quota di capitale della BCE. Inevitabilmente, il processo di ricapitalizzazione solleverà il problema degli squilibri TARGET2, ostacolando il processo. Nella migliore delle ipotesi, la ricapitalizzazione del sistema euro sarà difficile, in un momento in cui è probabile che le banche commerciali altamente indebitate nell'eurozona debbano essere salvate se la guerra in Ucraina dovesse intensificarsi. Non è esagerato suggerire che il rischio di un collasso totale del sistema euro sia la più grande minaccia per l'alleanza occidentale. Inoltre, con un elevato indebitamento di bilancio, le banche commerciali stanno ora diventando avverse al rischio, limitando il credito fornito a mutuatari sia finanziari che non finanziari, garantendo che seguirà una recessione economica guidata dal credito.

I valori delle attività finanziarie continueranno a crollare. Tassi di interesse più elevati generano rendimenti obbligazionari più elevati, valori azionari più bassi, profitti aziendali inferiori, prestiti in sofferenza più elevati e una crescente liquidazione delle garanzie. Abbinalo alle banche di prestito che diventano avverse al rischio e abbiamo un mercato orso vizioso con l'aggiunta di un crollo vecchio stile. Nemmeno un calo del potere d'acquisto di una valuta fiat può compensare questi fattori, fino a quando non ci sarà un boom di crack-up che segnerà la sua estinzione definitiva quando qualsiasi cosa valutata in una valuta con quasi nessun potere d'acquisto sembrerà aumentare di valore. Questa è la situazione in evoluzione, anche senza un'ulteriore escalation del conflitto ucraino.

Chiaramente, il sistema finanziario dell'alleanza occidentale è già in gravi difficoltà. Le conseguenze di una ripresa delle ostilità ucraine rischiano di destabilizzarla completamente. A meno che i russi non siano pronti a salvare l'alleanza dalle sue stesse follie, il sistema finanziario dell'alleanza occidentale è condannato. L'unica domanda è quanto rapidamente si realizzerà la sua distruzione.

L'emergente sound money system delle superpotenze asiatiche

Difficilmente potrebbe esserci contrasto maggiore tra gli obiettivi politici dell'occidente formalmente avanzato e del nuovo emergente, e tra le illusioni dell'alleanza occidentale rispetto alle aspirazioni dell'Asia e di tutte le nazioni sfuggite all'egemonia americana. Non c'è da stupirsi che nazioni importanti con risorse energetiche su scala mondiale, come l'Arabia Saudita e le altre nazioni del Gulf Cooperation Council, stiano abbandonando la nave. Inoltre, la Russia, la Cina e i membri del Consiglio di cooperazione di Shanghai passeranno probabilmente dalla loro politica passiva che lascia che l'America e i suoi partner si impicchino semplicemente per i loro errori, a una politica attiva di prendere le distanze dal loro fallimento.

I seguenti punti elenco riassumono brevemente la posizione degli egemoni asiatici:

La produzione di merci è la base del loro futuro economico . La caratteristica distintiva dell'asse asiatico è che le loro economie sono orientate alla produzione, con attività finanziarie che sostengono prevalentemente attività non finanziarie con speculazioni finanziarie minime. Questo è fondamentalmente diverso dall'alleanza occidentale, che ha esportato le sue catene di approvvigionamento nell'asse asiatico, ha settori dei servizi proporzionalmente più grandi e settori finanziari coinvolti in bolle speculative.

Autosufficienza in termini di risorse e capitale. Tra Russia, Cina, la famiglia dell'Organizzazione per la Cooperazione di Shanghai, l'Unione Economica Eurasiatica ei BRICS l'intero raggruppamento è autosufficiente in termini di merci, materie prime, manodopera e grazie all'eccezionale tasso di risparmio di capitale finanziario della Cina. Se l'alleanza occidentale subisse un crollo della domanda di merci importate, sarebbe costoso per la Cina, ma non eccessivamente. La Cina prevede di diversificare l'affidamento all'esportazione di merci verso i mercati occidentali, incoraggiando il consumo interno della sua classe media in rapida crescita e investendo e sviluppando invece i mercati eurasiatici.

L'integrazione e l'industrializzazione in tutta l'Asia è il piano. Investendo nelle strutture di trasporto, nella produzione e distribuzione di elettricità, nonché nelle comunicazioni generali, la Cina intende creare mercati per se stessa incoraggiando l'industrializzazione dell'intero continente. Ci sarà una rapida crescita economica nelle popolose India, Pakistan, Iran e Afghanistan. La Cina si è assicurata l'energia e le altre risorse necessarie dalla Russia, dal Medio Oriente e altrove. Grazie alle sanzioni contro la Russia da parte dell'alleanza occidentale, la Russia è stata pronta a fornire petrolio e gas alle nazioni asiatiche a sconti sostanziali rispetto ai prezzi del mercato globale, con relativo vantaggio dell'intero continente. Inoltre, l'Asia intende continuare a utilizzare combustibili fossili, mentre l'alleanza sta riducendo la propria efficienza e competitività globale vietando i combustibili fossili e investendo in energia verde meno efficiente e spesso poco pratica. L'ambizione è migliorare direttamente il tenore di vita di 3,8 miliardi di asiatici, beneficiando un ulteriore miliardo in Africa e un ulteriore miliardo circa in America Latina e altrove.

Le bilance commerciali non avranno più importanza. La Cina sta perseguendo una politica di reinvestimento nei paesi con i quali ha un deficit commerciale, come i membri del Consiglio di cooperazione del Golfo, per pareggiare la bilancia dei pagamenti. I cinesi risparmiano circa il 45% del loro reddito, il tasso di risparmio più alto superato solo da Singapore. Di conseguenza, le risorse sono disponibili per finanziare il capitale necessario per intensificare lo sviluppo in tutta l'Asia. Le conseguenze sull'inflazione dei prezzi in Cina, attualmente all'1,8%, continueranno ad essere ridotte al minimo.

Le politiche monetarie scarteranno la fiat per l'oro. Con gli investimenti interni che compensano i deficit commerciali, esistono le condizioni affinché i saldi tra i partecipanti alla SCO vengano regolati in oro o in sostituti credibili dell'oro. Dal suo articolo sul quotidiano economico russo Vedomosti pubblicato il 27 dicembre, l'architetto della nuova valuta di regolamento commerciale per l'Unione economica eurasiatica Sergey Glazyev ha chiarito di aver concluso che l'oro è il miglior mezzo per il regolamento, sembrando abbandonare il più strutture complesse originariamente considerate. [iv] Cina e Russia hanno accumulato ingenti riserve di lingotti d'oro oltre alle riserve ufficiali e possono collegare le loro valute all'oro. Questo non solo dà stabilità ai prezzi, ma significa che con un ancoraggio all'oro il livello naturale dei tassi di interesse in Russia, attualmente al 13,7% per un anno, potrebbe scendere al 2,5%—3,5% nel tempo. In Cina, dove i tassi a un anno sono al 2,1%, un gold standard garantirebbe il mantenimento della stabilità dei tassi di interesse e della valuta. Inoltre, i membri della SCO hanno venduto valute fiat occidentali per acquisire riserve auree, quindi l'intera regione è pronta a passare ai gold standard.

L'asse asiatico ha l'oro

La Cina ha accumulato oro sin da quando la Peoples Bank è stata nominata per gestire l'accumulo di oro e argento della nazione nel 1983. Tenendo presente che l'oro era in un massiccio mercato ribassista fino al 2002, grandi quantità di lingotti sono diventate disponibili a prezzi bassi. Lo stato cinese aveva accumulato oro sufficiente per se stesso attraverso l'importazione di lingotti, l'importazione di doré per la raffinazione e investimenti nell'estrazione dell'oro per consentire ai suoi cittadini di iniziare ad acquistare alla fine del 2001. A quel punto, ho stimato che la Cina avesse segretamente accumulato proprietà per circa 20.000 tonnellate, e da allora lo stato ha continuato ad aumentare le sue proprietà. Lo Shanghai Gold Exchange è stato istituito nel 2002 e ad oggi 23.000 tonnellate sono state ritirate in proprietà pubblica. Fino ad oggi, la Cina segue una rigida politica di non consentire l'esportazione di oro che è entrato nel paese.

Se la Cina dichiarerà tutto il suo oro come riserva monetaria è una questione per il futuro. Tuttavia, la Russia è entrata in una politica di accumulazione dell'oro molto più tardi. Ma finora, tra le riserve ufficiali e il Fondo di Stato della Russia (il Gosfund), si ritiene che la Russia abbia a disposizione circa 12.000 tonnellate, superando le riserve ufficiali americane di 8.134 tonnellate. Inoltre, la Russia sta pianificando di aumentare la produzione mineraria da oltre 300 tonnellate a 500 tonnellate all'anno e il Gosfund sta ancora acquistando da fonti interne. [V]

Il contrasto con le valute fiat dell'alleanza occidentale non potrebbe essere maggiore. Le conseguenze sono chiare: altre nazioni del gruppo SCO e BRICS stanno vendendo dollari in cambio di oro, motivo per cui il World Gold Council stima che le banche centrali abbiano accumulato oltre 1.100 tonnellate nel 2022. È probabile che tale accumulo acceleri man mano che il prezzo di l'oro in fiat occidentale aumenta (ovvero, il dollaro e altre valute fiat diminuiscono) in un mercato globale dell'oro già privo di liquidità.

Le conseguenze per i finanziamenti del governo degli Stati Uniti sono terribili. Per decenni, il governo degli Stati Uniti ha fatto affidamento sugli stranieri che accumulavano dollari e li reinvestivano in azioni del Tesoro USA. La liquidazione di queste partecipazioni, in un momento in cui i disavanzi di bilancio entreranno in recessione sono destinati a salire vertiginosamente, è probabile che solleverà nettamente i rendimenti obbligazionari in dollari.

Stiamo già assistendo alla svendita di titoli in dollari e asset finanziari in mani straniere, che secondo i dati del TIC del Tesoro degli Stati Uniti sono scesi da un picco di $ 34 trilioni a circa $ 30 trilioni attualmente. La maggior parte di questo calo è dovuta a effetti di valutazione, che riflettono l'aumento dei tassi di interesse e dei rendimenti obbligazionari nell'ultimo anno.

Al Forum internazionale di San Pietroburgo dello scorso giugno, a cui hanno partecipato 81 delegazioni ufficiali, il presidente Putin ha chiarito che le riserve di dollari ed euro dovrebbero essere vendute per paura della confisca e per il loro potere d'acquisto in calo. Non solo Putin ha spinto i governi stranieri a scaricare le loro riserve in dollari ed euro, ma l'aggressione della NATO contro l'Ucraina è destinata a far salire i valori delle materie prime e dell'energia nelle valute fiat, e quindi il livello naturale dei tassi di interesse e dei rendimenti obbligazionari. In breve, con la sua risposta all'aggressione della NATO, ha il potere di distruggere la valuta ei sistemi finanziari dell'alleanza. E dato che la Russia, la Cina e l'intera appartenenza alla SCO trarrebbero vantaggio da un gold standard, ci sono tutte le ragioni per lui per prendere l'opzione nucleare, non del tipo testata, ma finanziaria.

Posta un commento

Condividi la tua opinione nel rispetto degli altri. Link e materiale non pertinente sarà eliminato.