Alla domanda se un CBDC degli Stati Uniti sarebbe stato utilizzato per controllare come, quando e dove la popolazione spende i propri soldi, un vicepresidente senior della divisione di ricerca della Fed di St. Louis ha risposto : "nella vita, non si può dare la certezza assoluta di nulla ...Il meglio che possiamo sperare è che il Congresso risponda alle preoccupazioni dell'elettorato sulla privacy". Tuttavia, i segnali del regime di Biden e della Federal Reserve indicano che intendono andare avanti su una CBDC, indipendentemente dall'approvazione del Congresso, dei leader del settore o del pubblico. In effetti, c'è un numero crescente di programmi di ricerca e pilota in varie fasi di sviluppo in America e nel mondo, nonostante le preoccupazioni pubbliche di un imminente sistema di asservimento della valuta digitale legato a un ID digitale esistema di credito sociale .

Il regime Biden va avanti

Il 9 marzo 2022, il regime di Biden ha emesso un ordine esecutivo su "Garantire lo sviluppo responsabile delle risorse digitali", che poneva "la massima urgenza agli sforzi di ricerca e sviluppo nelle potenziali opzioni di progettazione e implementazione di una CBDC degli Stati Uniti". L'EO ha ordinato al procuratore generale Garland, al segretario al Tesoro Yellen e al presidente della Federal Reserve Powell di determinare se è possibile un percorso legale per aggirare il Congresso, affermando, "entro 180 giorni dalla data di questo ordine [entro il 5 settembre 2022], fornire il Presidente... una valutazione della necessità di modifiche legislativedi emettere una CBDC degli Stati Uniti, se ritenuto appropriato e nell'interesse nazionale". L'OE ha inoltre ordinato loro di fornire al Presidente una proposta legislativa entro 210 giorni, entro il 5 ottobre 2022.

Un ex vicepresidente della Fed, Randal Quarles, ha osservato che è improbabile che qualsiasi disegno di legge al Congresso che autorizzi una CBDC venga approvato, rilevando la mancanza di sostegno da parte del pubblico. Nel luglio del 2021, i legislatori hanno introdotto una legislazione non ancora approvata, nota come " Digital Asset Market Structure and Investor Protection Act ", che sembra autorizzare la Fed a emettere versioni digitali di banconote della Federal Reserve e a utilizzare la tecnologia del registro distribuito per il "creazione, distribuzione e registrazione di tutte le transazioni che coinvolgono banconote digitali della Federal Reserve." D'altra parte, è stata introdotta la legislazionenel gennaio del 2022 per vietare alla Federal Reserve di emettere una CBDC direttamente ai privati. Nel marzo del 2022, i legislatori hanno proposto un'alternativa alla CBDC in un disegno di legge noto come ' ECASH Act ', che propone di sviluppare una versione elettronica del dollaro USA emesso dal Tesoro statunitense invece che dalla Federal Reserve, e pretende di imitare la privacy e le caratteristiche di anonimato del contante. Sebbene non esista uno statuto federale attuale che imponga alle aziende di accettare contanti, i legislatori hanno introdotto il " Payment Choice Act del 2021 ", progettato per richiedere alle aziende al dettaglio di accettare contanti come forma di pagamento. In tutto, il Congresso ha introdotto 50 progetti di legge su risorse digitali, blockchain e CBDC.

Durante un'audizione della Commissione della Camera del 26 maggio 2022, alcuni legislatori hanno contestato l'ordine esecutivo del regime di Biden e l'ambiguità del commento della Federal Reserve nel documento di discussione del gennaio 2022, in cui si afferma : "La Federal Reserve non intende procedere con l'emissione di una CBDC senza un chiaro sostegno da parte del potere esecutivo e del Congresso, idealmente sotto forma di una specifica legge autorizzativa”. Il rappresentante Andy Barr ha commentato: "Questo per me suggerisce che l'amministrazione non è ancora convinta che il Congresso abbia un ruolo qui". I legislatori non sono stati in grado di chiedere chiarezza al vicepresidente della Federal Reserve durante l'audizione sul fatto che la Fed avrebbe effettivamente proceduto all'emissione di una CBDC senzaautorizzazione ufficiale del Congresso.

Altre questioni sollevate nell'audizione della commissione della Camera sulle CBDC includevano i rischi per il pubblico della sorveglianza di massa e del prendere di mira i cittadini che sono critici nei confronti del regime. Il rappresentante Warren Davidson ha osservato al vicepresidente della Fed: “La preoccupazione è lo stato di sorveglianza... Se si trasforma la valuta digitale della banca centrale in questo raccapricciante strumento di sorveglianza... è letteralmente ciò che la Cina sta sviluppando e non dovremmo imitarli. Dovremmo proteggere lo stile di vita americano". La minaccia di adottare il modello cinese di sorveglianza e controllo è diventata ancora più evidente negli ultimi giorni, poiché la Cina ha sventato i tentativi dei manifestanti di accedere ai loro fondi congelatifacendo diventare rossi i loro codici QR. Il rappresentante John Rose ha rivolto le sue preoccupazioni al vicepresidente, aggiungendo: “Abbiamo visto quanto può essere pericoloso quando il governo arma il sistema finanziario per scopi politici nell'ambito dell'operazione Choke Point dell'amministrazione Obama . Più recentemente, il governo canadese ha incaricato le banche di congelare i conti collegati alle proteste dei camionisti per i mandati dei vaccini... Senza adeguate salvaguardie, un CBDC renderebbe più facile per il governo federale impedire alle persone con cui non è d'accordo di accedere al sistema finanziario? Il vicepresidente Brainard non ha negato che le CBDC possano essere utilizzate per bloccare l'accesso delle persone, affermando che l'uso delle CBDC non sarebbe sostanzialmente diverso dagli attuali sistemi bancari, dai quali sono stati congelati i conti dei dissidenti politici.

I legislatori non sono gli unici preoccupati per l'ascesa del sistema di sorveglianza CBDC. Sia il pubblico che gli azionisti sono stati invitati a presentare commenti sui piani della Federal Reserve di emettere una CBDC, molti dei quali erano risolutamente contrari all'idea. Un cittadino ha scritto: “Non vuoi la privacy. Vuoi controllare ogni aspetto della nostra vita". Un altro individuo ha risposto: "Non voglio che il governo sia incaricato dell'accesso al kill switch al mio conto/denaro se non 'rimorchio la linea'". Un altro ha risposto: "Smetti di giocare con le nostre vite. E ignora Klaus Schwab. Temo che il sistema si rompa completamente se viene emanata la CBDC. Perché gli americani vogliono che la privacy, la libertà e il loro lavoro siano ricompensati con soldi sani".

In risposta al documento della Fed sulle CBDC, l'American Bankers Association ha avvertito come l'erogazione di una CBDC devasterebbe le banche locali , affermando, "L'emissione di una CBDC ricablarebbe fondamentalmente il nostro sistema bancario e finanziario modificando il rapporto tra i cittadini e la Federal Reserve", aggiungendo: "I rischi associati all'emissione di una CBDC sono spesso minimizzati ma sono reali e rischiano di minare qualsiasi possibile beneficio che avrebbe un CBDC. Ancora più importante, ogni costruzione di CBDC richiede lo spostamento di fondi dalle banche alla Federal Reserve". L'ABA ha concluso: "Quando abbiamo valutato i probabili impatti dell'emissione di una CBDC, è diventato chiaro che i presunti vantaggi di una CBDC sono incerti ed è improbabile che si realizzino, mentre i costi sono reali e acuti. Sulla base di questa analisi, oggi non vediamo un caso convincente per un CBDC negli Stati Uniti".

Nonostante le numerose voci dissenzienti tra il Congresso, i leader del settore e il pubblico, il regime di Biden e la Federal Reserve stanno portando avanti i piani per lo sviluppo di un CBDC degli Stati Uniti . La Fed ha pubblicato un altro documento sull'emissione di una CBDC al dettaglio nell'aprile del 2022. Il 17 giugno 2022, il presidente della Fed Powell ha lamentato il declino del dollaro USA come valuta di riserva mondiale (guidato da spese federali sconsiderate e cattiva gestione intenzionale ) e ha guardato a una CBDC degli Stati Uniti come una soluzione ai problemi che hanno creato, affermando: “Guardando al futuro, si stanno verificando rapidi cambiamenti nel sistema monetario globale che potrebbero influenzare il ruolo internazionale del dollaro in futuro. La maggior parte delle principali economie ha già o sta sviluppando pagamenti istantanei 24 ore su 24, 7 giorni su 7. Il nostro servizio FedNow sarà online nel 2023. E alla luce dell'enorme crescita delle criptovalute e delle stablecoin, stiamo esaminando se una valuta digitale della banca centrale statunitense migliorerebbe quello che è un sistema di pagamento interno già sicuro ed efficiente. Come osserva il nostro white paper su questo argomento, una CBDC statunitense potrebbe anche potenzialmente aiutare a mantenere la posizione internazionale del dollaro".

Progetti di ricerca e sviluppo in corso

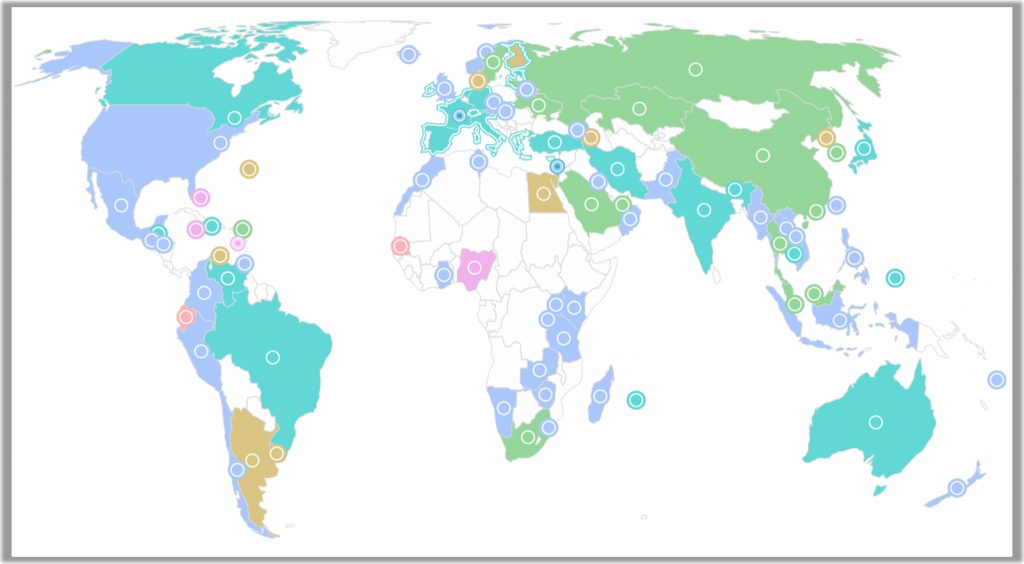

Sono in corso numerosi programmi di ricerca e sviluppo per le CBDC . Attualmente, 105 paesi, che rappresentano oltre il 95% del PIL globale, sono in varie fasi di esplorazione del CBDC . Circa 50 paesi sono nelle fasi avanzate di ricerca e sviluppo, mentre sono stati implementati 28 progetti pilota di CBDC per la vendita al dettaglio e 3 CBDC per la vendita al dettaglio dal vivo. Uno studio su 81 banche centrali ha stabilito che il 90% sta attualmente ricercando CBDC e oltre la metà è in fase di sviluppo o sperimentale. Di seguito sono evidenziate diverse aree chiave dell'esplorazione della CBDC.

Progetto Cina e e-CNY

Il programma pilota cinese CBDC continua ad espandersi dall'annuncio del suo lancio nel 2020, guadagnando 261 milioni di portafogli digitali aperti nel 2021 . Il governo cinese ha esteso il programma per includere più regioni e applicazioni . Con l'espansione del programma pilota CBDC della Cina, aumentano anche le capacità di sorveglianza dei cittadini cinesi, delle multinazionali e di altri consumatori in tutto il mondo. Il 25 maggio 2022, i senatori hanno presentato un disegno di legge noto come "Defending Americans from Authoritarian Digital Currencies Act", per vietare alle piattaforme di app, come Apple e Google, di ospitare app che accettano la valuta digitale cinese. Il senatore Tom Cotton ha commentatoche la valuta digitale fornirà al governo cinese "visibilità in tempo reale di tutte le transazioni sulla rete, ponendo problemi di privacy e sicurezza per gli americani che si uniscono a questa rete", aggiungendo : "Il Partito Comunista Cinese utilizzerà la sua valuta digitale per controllare e spiare chiunque lo usi. Non possiamo dare alla Cina questa possibilità". Il 7 giugno 2022, i legislatori hanno presentato al Senato un disegno di legge noto come "Responsible Financial Innovation Act", per regolamentare le criptovalute e dirigere diverse agenzie tra cui: CISA, ODNI e DoD per indagare sulle implicazioni sulla sicurezza nazionale dell'uso di CBDC cinese.

Stati Uniti e progetto Hamilton

La Federal Reserve Bank di Boston e la MIT Digital Currency Initiative stanno collaborando a un progetto esplorativo CBDC noto come " Progetto Hamilton ". La prima fase dell'operazione è stata completata, dimostrando la fattibilità di un sistema di pagamento CBDC simile alla scala dell'economia statunitense e all'utilizzo del dollaro USA a livello globale. La fase 2 del progetto si concentrerà su sicurezza, programmabilità, "come bilanciare privacy e conformità" e salvaguardie contro gli attacchi informatici. I critici sostengono che un CBDC degli Stati Uniti non affronta i problemi di sicurezza informatica, abusi del governo, privacy e controllo centralizzato. Il membro del Congresso Tom Emmer ha commentato, "Non solo questo modello CBDC centralizzerebbe le informazioni finanziarie degli americani, rendendolo vulnerabile agli attacchi, ma potrebbe anche essere utilizzato come strumento di sorveglianza che gli americani non dovrebbero mai tollerare dal proprio governo", aggiungendo che, "Richiede agli utenti di aprirsi un account presso la Fed per accedere a una CBDC statunitense metterebbe la Fed su un percorso insidioso simile all'autoritarismo digitale cinese". Gettando le basi per il loro programma CBDC, la Fed ha sviluppato " una nuova infrastruttura di pagamento istantaneo " nota come FedNow . Il nuovo sistema di pagamento istantaneo interbancario digitale dovrebbe essere lanciato nel 2023.

Unione Europea & Progetto Euro Digitale

La fase di indagine del Digital Euro Project è iniziata nell'ottobre del 2021 e si concluderà entro l'ottobre del 2023. Nell'ambito della fase di indagine, la Banca Centrale Europea ha sollecitato un riscontro pubblico. La BCE ha ricevuto 8.200 risposte pubbliche , un numero record di partecipanti al sondaggio terminato a gennaio del 2021. Il feedback di questa consultazione ha fornito un mandato chiaro , con la maggior parte degli intervistati che ha confermato che il pubblico vuole che “i pagamenti rimangano una questione privata. " La BCE ha nuovamente sollecitato un feedback pubblico in un sondaggio terminato nel giugno del 2022, che ha ricevuto ben più del doppio del numero di risposte rispetto al sondaggio precedente. Ancora una volta, l'indagine pubblica ha determinato unrifiuto schiacciante della "schiavitù digitale", da uno "slavecoin" CBDC . Un intervistato ha scritto: “No all'euro digitale! Vivere nell'UE sta diventando un incubo, con le vaccinazioni forzate all'orizzonte e ora un euro digitale. È chiaro che vuoi avere una popolazione senza diritti e senza privacy, come vogliono i tuoi padroni del WEF”. Nonostante le schiaccianti risposte negative del pubblico a una CBDC per problemi di privacy, la Banca centrale europea sta portando avanti i suoi piani. Il commissario europeo Paolo Gentiloni ha rimarcato alla stampa che "un euro digitale completamente anonimo non è auspicabile". Un prototipo di euro digitale dovrebbe essere lanciato alla fine del 2023.

Progetti CBDC internazionali

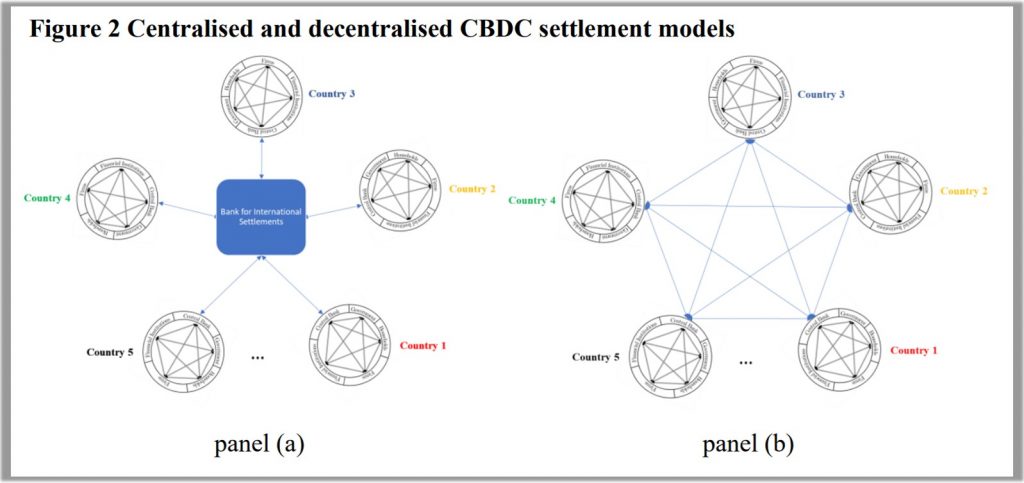

Mentre le banche centrali stanno esplorando e sviluppando le proprie CBDC, ci sono una serie di progetti di collaborazione per coordinare lo scambio di CBDC a livello globale. Tra il 2017 e il 2019, la Bank of Canada ha completato un programma in quattro fasi noto come Project Jasper , in coordinamento con la Bank of England e la Monetary Authority di Singapore. Il progetto ha segnato "la prima volta al mondo che una banca centrale ha partecipato a un esperimento tecnologico di contabilità distribuita in collaborazione con il settore privato". La Banca centrale saudita e la Banca centrale degli Emirati Arabi Uniti hanno annunciato la loro iniziativa congiunta nota come Project Aber nel gennaio del 2019, che includeva il coinvolgimento di banche commerciali e imprese e mirava a sviluppare un CBDC che potesse essere utilizzato tra banche commerciali oltre confine.

A dicembre 2020 è stata completata la prima fase del Progetto Helvetia , una partnership tra la Banca dei regolamenti internazionali, la Banca nazionale svizzera e una società di infrastrutture finanziarie denominata SIX. La fase 2 del progetto, completata nel gennaio del 2022, si è concentrata sull'integrazione di banche commerciali e CBDC.

Nel dicembre del 2021, la Banca dei regolamenti internazionali ha annunciato la conclusione del Progetto Jura , un esperimento di trasferimento di CBDC tra banche commerciali francesi e svizzere su una piattaforma condivisa di terze parti. L'operazione congiunta, volta a proseguire la sperimentazione svolta nell'ambito del Progetto Helvetia, ha visto la partecipazione della Banca dei Regolamenti Internazionali, della Banca di Francia e della Banca Nazionale Svizzera.

Nel settembre del 2021, Cina, Thailandia, Hong Kong, Emirati Arabi Uniti e Bank for International Settlements hanno pubblicato un rapporto sulla seconda fase del loro progetto mBridge , che includeva la partecipazione di 22 partecipanti del settore privato. Il progetto mira a sviluppare una piattaforma per il commercio internazionale utilizzando CBDC. Sempre a settembre del 2021, la Bank for International Settlements ha annunciato Project Dunbar , in collaborazione con Australia, Malesia, Singapore e Sud Africa. Un rapporto pubblicato nel marzo del 2022 ha delineato come il progetto ha sviluppato due prototipi che consentono alle CBDC emesse da più banche di utilizzare una piattaforma condivisa.

Il 16 giugno 2022, la Banca dei regolamenti internazionali ha annunciato una partnership sul progetto Sela, che include la Banca d'Israele e l'Autorità monetaria di Hong Kong. Il progetto congiunto, che prende il via nel terzo trimestre del 2022, mira a testare la fattibilità di un CBDC al dettaglio.

Nel settembre del 2020, Mastercard ha annunciato il lancio della sua piattaforma di test CBDC per le banche centrali per simulare "l'emissione, la distribuzione e lo scambio di CBDC tra banche, fornitori di servizi finanziari e consumatori". Nel gennaio del 2022, Visa si è unita a Mastercard offrendo alle banche centrali una piattaforma per testare CBDC e prodotti Visa . Altri progetti per lo sviluppo di CBDC sono disponibili sul BIS Innovation Hub .

In sintesi, l'ampia gamma di progetti di ricerca e sviluppo CBDC in tutto il mondo è immensa. Le operazioni congiunte oltre i confini stanno aprendo la strada allo scambio internazionale di CBDC e, in definitiva, a un'unica valuta digitale globale promossa dal World Economic Forum .

Considerazioni finali sull'ascesa e sui rischi delle CBDC

Lo sviluppo e l'implementazione delle CBDC in America e in tutto il mondo stanno andando avanti, con una moltitudine di progetti in corso e molti di questi progetti che saranno realizzati entro pochi mesi. Le banche centrali e le potenze globali non sembrano scoraggiate dalle obiezioni dei loro cittadini o dall'indecisione del Congresso. Sebbene esistano numerosi modelli per l'implementazione delle CBDC, condividono tutti gli stessi rischi per la nostra libertà. Mancanza di anonimato, programmabilità, tracciabilità e controllo centralizzato sono le caratteristiche chiave delle CBDC, che consentiranno l'assoggettamento delle masse nei modi più estremi immaginabili.

L'enormità di questa iniziativa onnicomprensiva per implementare CBDC in tutto il mondo è scoraggiante. Sembra inevitabile che questo sistema finale di totalitarismo globale diventi una realtà. Tuttavia, dobbiamo essere incoraggiati dal fatto che le persone stiano diventando consapevoli della vera agenda dietro questa acquisizione finanziaria. Il loro sistema di controllo digitale dipende dalla nostra sottomissione e ognuno di noi ha la possibilità di non conformarsi. Rimuovendoci dal sistema e utilizzando contanti invece dei loro portafogli digitali e carte di debito, possiamo far morire di fame questa bestia crescente di dati e commissioni bancarie. Solo insieme, in una non conformità di massa, i loro piani per la schiavitù digitale diventeranno irrealizzati.

Posta un commento

Condividi la tua opinione nel rispetto degli altri. Link e materiale non pertinente sarà eliminato.